简介

为什么一样数值的费率和利率会有不一样的利息?

本质的区别:利率计算是每一期利息按剩余本金计算,本金及利息是逐月减少的;而费率的计算是直接使用1年甚至总的利息来除以期初本金计算所得。

所以可以简单理解为,算费率的时候分子(利息)比直观理解的变小了,最后出来的数值自然比利率低一些。

示例

我们假设总借款120000,年利率为12%(月利率1%),还款时长12个月,我们实际还款情况如下:

|

1 2 3 4 5 6 7 |

第一个月还利息 120000*1%=1200,还本金10000 第二个月还利息 110000*1%=1100,还本金10000 第三个月还利息 100000*1%=1000,还本金10000 第四个月还利息 90000*1%=900,还本金10000 ... ... 第十二个月还利息 10000*1%=100,还本金10000 |

如上可见,每个月的利息是逐渐减少的,这也是房贷常用的计算方式。

这里总的利息可以换算为 10000*(12+11+10+....+2+1)*1% 这个10000就是借款120000除以借款期数12。

12+11+10+....+2+1可以用 (12+1)*12/2 表示,公式名字不知道有没有,反正这个计算方式小学还是初中数学就有教了。

即12个月下来的总利息是 10000 * (12+1) * 12 / 2 * 1% = 7800 元。

这时候我们再用这个总利息来算年费率,可以得出年费率是 7800 / 120000 = 6.5%,是不是看上去比年利率12%要低得多?现在能分清利率和费率了吗?

我们顺便用这个年费率求月费率得出0.542%,可以得出每月还款金额是 120000*0.542%+10000=650.4+10000=10650.4元

这时候销售/贷款就会和你说,车贷费率只要6.5%,很划算~ 有些人会误认为利率6.5%,实际上年利率已经去到了12%。

年费率换算出真实年利率

我们不能说费率本身有什么问题,只是要注意一定要区分对方表述的是利率还是费率,不要把费率当做利率。

更不要拿费率和自己理财的利率去作对比,一定要对比的话,可以这样换算一下求出年利率:

(以下内容中的“期数”单位是月)

借款*年费率*期数/12 = 总的利息费用 = 借款/期数*(期数+1)*期数/2*年利率/12 = 借款*(期数+1)/2*年利率/12

可以推出:

借款*年费率*期数 = 借款*(期数+1)/2*年利率

反推年利率:

年利率 = 借款*年费率*期数 / (借款*(期数+1)/2)

年利率 = 借款 * 年费率 * 期数 * (1/借款) / (期数+1) * 2

去掉借款最后得出:

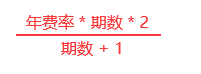

年利率 = 年费率 * 期数/(期数+1)*2

简单一点表示年利率的公式如下,可以看出期数从长短会影响利率和费率的差异:

附上一个Excel表,可在线编辑,可以倒推利率、费率: https://kdocs.cn/l/cduL8YJBDXcs 《年利率&年费率》,表格内容有锁定,只有绿色背景部分数值可以修改~

实际运用

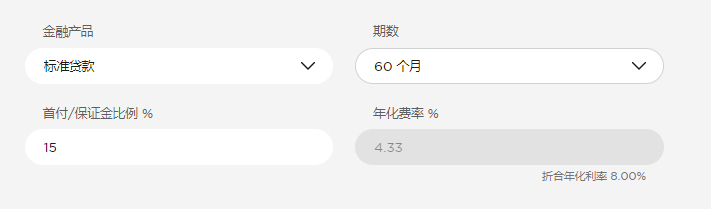

特斯拉车贷,官网虽然标出了年化利率,但是还是算少了0.51%,年利率实际上是:4.33%*60*2 / (60+1) = 8.51%

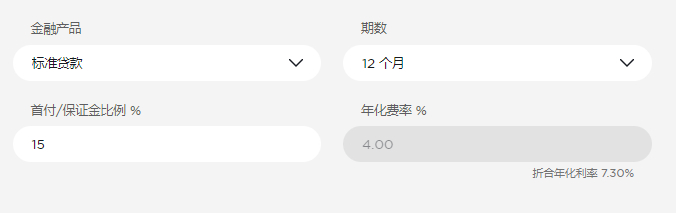

12个月的计算,折合较为接近了: 4%*12*2 / (12+1) = 7.38%

我最后没有使用官方的贷款,用了某行消费分期车贷:

月费率0.27%,年费率3.24%,还款时长60个月,最后折合下来实际年利率 = 3.24%*60*2/61 = 6.37%